国金证券股份有限公司赵中平,叶想嘉近期对学大教会(000526)进行征询并发布了征询讲演《悄然转型,个性化教会龙头再出发》,本讲演对学大教会给出增捏评级,合计其意见价位为51.13元,刻下股价为45.47元,预期飞腾幅度为12.45%。

学大教会

公司简介

公司为国内K12个性化教会畛域龙头,学习中心遍布天下100余座城市,其教授模式以1对1、小班教授为性情,另有全日制复读学习基地30余所;1~3Q24公司生意收入22.5亿元/+25.3%,归母净利润1.8亿元/+50.2%。公司频年传统教培业务加大班课占比,毛利率显贵升迁,同期积极发展奇迹教会、文化空间板块,竭力于于转型为抽象性教会集团。

投资逻辑

1.行业:教培计策旯旮向好,监管界限渐渐了了,行业乱象有用整治;供给有用出清,戒指24年11月线下教培机构压减率96.7%,高中在校生东说念主数高增以及高考登科率走低将带动高中学科培训行业范围还原推广;咱们抽象测算获取2024~2026E高中学科培训市集范围为1,364/1,481/1,602亿元,CAGR为8.5%;执照审核趋严,龙头有望借助品牌上风扩大市集份额,行业竞争形式有望捏续向好,头部机构捏续收益;

2.中枢竞争力:草创个性化“一双一”教辅体系,深耕20余载,累计作事进步200万学员,在行业中具有较强的品牌领路度和口碑;扩大班课占比,盈利身手显贵升迁,2023年末毛利率36.5%,较2022年28%升迁8.5pct;全日制培训基地受益高考复读生数目加多和上线率缩短,加密空间较大;

3.将来看点:将来高中学科类执照仍具备稀缺属性,看好公司天下性一双一高中教培的先发上风,此外班课占比升迁有望捏续升迁盈利身手;个性化教会网点、师资有望束缚推广,瞻望24~26E网点达315/390/460个;奇迹教会受益职教高考与主业协同有望成为第二增长弧线。

盈利预测、估值和评级

咱们瞻望24-26年归母净利润2.02/2.52/3.05亿元/+31.4%/24.7%/21.2%,刻下股价对应PE为27.73/22.23/18.35X,磋商到公司网点数目增漫空间较大、奇迹教会在起步阶段,予以2025年25XPE,意见价51.13元,初次狡饰,予以“增捏”评级。

风险教唆

教培行业计策变动风险;宏不雅经济下行风险;招生增长和膏火提价不足预期的风险。

证券之星数据中心把柄近三年发布的研报数据计较,招商证券谢笑妍征询员团队对该股征询较为深切,近三年预测准确度均值为79.89%,其预测2024年度包摄净利润为盈利2.26亿,把柄现价换算的预测PE为24.85。

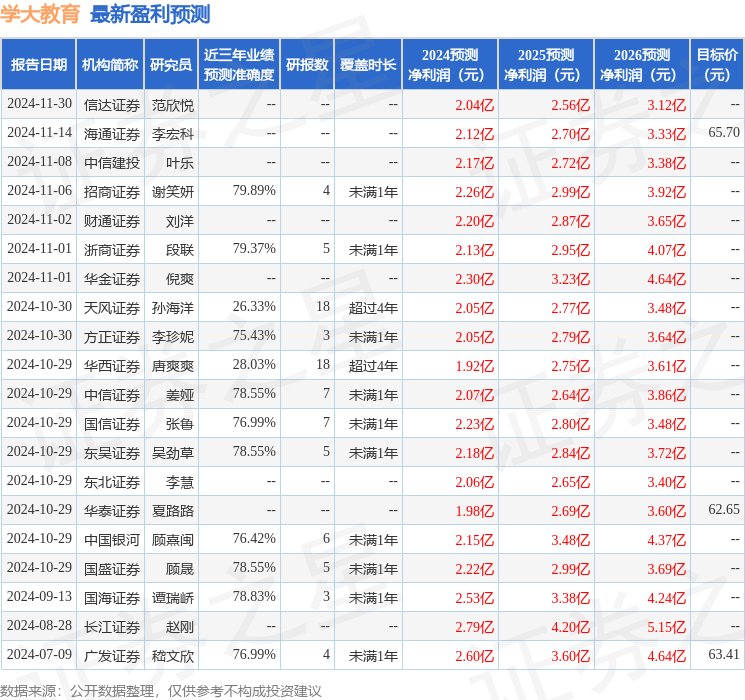

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增捏评级3家;畴昔90天内机构意见均价为61.34。

以上实践为证券之星据公开信息整理开云彩票,由智能算法生成,不组成投资提出。